-

Mudanças Importantes para o Departamento Pessoal Já no Começo de 2024

Publicado em

21/12/2023

às

10:00

Nova versão do e-Social e entrada em

vigor do FGTS Digital trarão impactos imediatos ao departamento pessoal das

empresas

Atualmente o e-Social

(ambiente de produção) está em um período de convivência das versões S-1.1 e

S-1.2. São dois meses de convivência que se encerram dia 21 de janeiro de 2024,

data na qual apenas a versão S-1.2 será válida. Os empregadores que ainda não

atualizaram seu sistema para a nova versão do leiaute do e-Social devem fazê-lo

o mais breve possível, para evitar problemas com o envio das informações.

A nova versão S-1.2 trouxe mudanças importantes ao e-Social,

principalmente no que diz respeito a alterações e inclusões de eventos com o

objetivo de substituir a Declaração do Imposto sobre a

Renda Retido na Fonte (DIRF).

Isso será possível a

partir de 2024, à medida que todas as informações que antes eram eram prestadas

na DIRF agora passarão para o e-Social. Dessa forma a declaração da DIRF de

2025 (ano-base 2024) será extinta, substituída com base nos dados de rendimentos

informados no e-Social. A fase final de alterações para que isso fosse possível

veio por meio da versão S-1.2 que alterou alguns eventos:

-S

-1210 (Pagamentos de Rendimentos do Trabalho) - Foram

incluídos novos campos para envio de informações relativas a retenção na

fonte, rendimentos tributáveis (ou não), deduções e isenções.

-S

-2501 (Informações Decorrentes de Processos Trabalhistas) - Outubro de

2023 marcou o primeiro mês de envio deste evento ao e-Social. A versão S-1.2 do

e-Social trouxe um novo campo para este evento onde serão enviadas informações

referente à identificação dos anos-base onde houve indenização substituindo o

abono salarial.

-S

-5002 (Imposto de Renda Retido na Fonte por Trabalhador) - Também será

possível o envio de dados relacionados a pagamentos efetuados no

exterior.

FGTS

Digital

É importante destacar também a nova forma

de geração de Guias do FGTS, que será feita através do FGTS Digital e que utilizará como base as remunerações

declaradas no e-Social - onde os débitos são individualizados desde a sua

origem. Atualmente o FGTS Digital está em

período de testes que terminará no dia

13 de janeiro de 2024.

O novo processo de recolhimento do FGTS terá

início em março de 2024, conforme novo cronograma de implantação do

FGTS Digital.

Fonte:

Guia Trabalhista On-line

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Alterada a Portaria que trata da legislação trabalhista e a inspeção do trabalho

Publicado em

13/12/2023

às

12:00

Foi publicada em 12/12/23 a Portaria MTE nº 3.784 que altera o texto da Portaria MTP nº 671 de 2021 que regulamentou

disposições relativas à legislação trabalhista, à inspeção do trabalho, às

políticas públicas e às relações de trabalho.

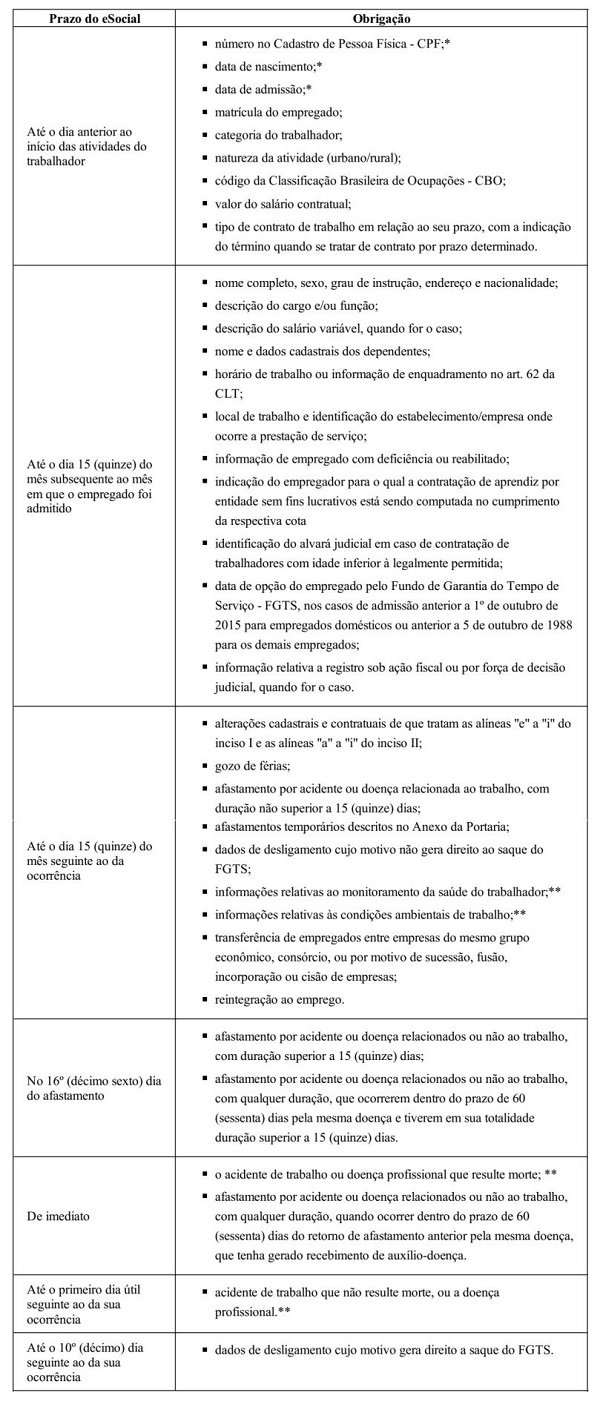

Informação de Afastamentos no e-Social

Deverá ser informado ao e-Social no décimo sexto dia do afastamento por acidente ou

doença relacionados ou não ao trabalho, com duração superior a quinze dias ou

por acidente ou doença relacionados ou não ao trabalho, com qualquer duração,

que ocorrerem dentro do prazo de 60 - sessenta dias pelo mesmo motivo que gerou

a incapacidade, e tiverem em sua totalidade duração superior a 15 - quinze

dias;

Já no caso de afastamento por acidente ou doença

relacionados ou não ao trabalho, com qualquer duração, quando ocorrer dentro do

prazo de sessenta dias do retorno de afastamento anterior pelo mesmo motivo que

tenha gerado a incapacidade, gerador do recebimento de auxílio-doença, deverá ser informado no dia do

início do afastamento.

Também foram revogadas as alíneas "c" e "d" do inciso

III do caput do art. 14; e os incisos II e IV do caput do art. 144 da Portaria MTP nº 671 de 2021. As alterações entram em vigor

em 2 de janeiro de 2024.

Fonte:

Guia Trabalhista

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine, gratuitamente, a nossa Newsletter

Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

O que é o Módulo Processo Trabalhista no eSocial?

Publicado em

06/10/2023

às

10:00

Os eventos

referentes a processos trabalhistas objetivam captar, de forma estruturada, as

informações relativas a processos judiciais trabalhistas e a conciliações

firmadas no âmbito de Comissões de Conciliação Prévia-CCP e Núcleos

Intersindicais de Conciliação Trabalhista - NINTER.

Entre as informações que devem ser prestadas, inclui-se

a declaração, individualizada por competência, das bases de cálculo para fins

de recolhimento do FGTS e da contribuição previdenciária e

dos valores retidos a título de imposto de renda incidentes sobre a condenação,

acordo ou termo de conciliação.

Tais eventos podem ser enviados tanto pelo sistema de

gestão do declarante, via web service, ou pela plataforma web do eSocial denominada de Módulo Processo

Trabalhista.

O empregador ou

responsável legal tem a faculdade de atribuir perfil de procuração específico

para acesso a esse módulo a terceiros, como contadores, profissionais de

departamento de pessoal, advogados, dentre outros.

Fonte:

Guia Trabalhista

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Processo Trabalhista no eSocial: o que você precisa saber

Publicado em

05/10/2023

às

10:00

Os eventos de processos trabalhistas começam a

ser transmitidos a partir do dia 1º de outubro de 2023 para todos os

empregadores do eSocial: pessoas jurídicas e pessoas físicas (inclusive

empregador doméstico e segurado especial). O recolhimento dos tributos será

feito pela DCTFWeb.

A partir do dia 1º de outubro de 2023, tem início o novo evento do

eSocial: Processo Trabalhista. Por meio dele, o empregador lançará as

informações relativas aos acordos e decisões proferidas nos processos que

tramitam na Justiça do Trabalho. Devem ser informados os processos que tenham

decisões condenatórias ou homologatórias de acordo, que se tornem definitivas

(decisões contra as quais não cabe mais recurso) a partir de 1º de outubro de

2023, ainda que o processo tenha se iniciado antes.

Devem informar os dados

dessas decisões todos os empregadores, pessoas físicas ou jurídicas, inclusive

os empregadores domésticos, MEIs e segurados especiais.

Recolhimento dos tributos

Até então, os débitos das

contribuições previdenciárias e as contribuições sociais devidas a terceiros

decorrentes das reclamatórias trabalhistas eram declarados na GFIP e recolhidos

por meio de GPS. Contudo, a partir do dia 1º de outubro, esses débitos serão

declarados na DCTFWeb, com recolhimento por meio de DARF numerado.

Importante observar que

ainda deverão ser utilizadas GFIP e GPS para as decisões terminativas

condenatórias ou homologatórias proferidas pela Justiça do Trabalho até a data

de 30 de setembro de 2023, ainda que o recolhimento seja efetuado após 1º de

outubro de 2023.

FGTS

O FGTS incidente sobre os

valores de remuneração reconhecidos no processo judicial seguirá sendo

recolhido normalmente, por meio da GFIP, até que ela seja substituída pelo FGTS

Digital, em janeiro de 2024.

Como informar um processo?

Para informar o resultado do

processo no eSocial, os empregadores ou um terceiro autorizado (contador ou

advogado, por exemplo) poderão utilizar, além dos seus sistemas próprios de

gestão de folha, o portal web do eSocial.

Foi criado um módulo web

exclusivo de processos trabalhistas e pode ser utilizado por todos os

empregadores pessoas físicas ou jurídicas. MEI e Doméstico também poderão

utilizar esse módulo para transmissão de processos.

Para informações detalhadas

sobre os dados a serem informados, prazos e tipos de ações a serem lançadas,

consulte o Manual de Orientação do eSocial (MOS), disponível aqui.

Fonte: Portal eSocial / Fenacon

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Nova versão do e-Social inclui informações relativas ao Imposto de Renda Retido na Fonte

Publicado em

24/08/2023

às

16:00

Aprovada

Versão S-1.2 do Leiaute e do Manual de Orientação do eSocial

Foi aprovada, com o intuito de intensificar

a simplificação no cumprimento das obrigações acessórias, versão S-1.2 do

leiaute e do Manual de Orientação do Sistema Simplificado de Escrituração

Digital das Obrigações Previdenciárias, Trabalhistas e Fiscais (eSocial).

A principal novidade desta versão é a inclusão das

informações relativas ao Imposto sobre a Renda Retido na

Fonte (IRRF) decorrentes de rendimentos do trabalho. Essa

iniciativa abre caminho para a substituição da Declaração do Imposto sobre a

Renda Retido na Fonte (Dirf).

As alterações presentes nessa versão também permitirão

que a Justiça do Trabalho exerça a competência prevista no § 2º do art. 39

da Consolidação das Leis do Trabalho (CLT), relativa à

anotação de ofício dos dados relativos ao contrato de trabalho na Carteira de

Trabalho Digital, na hipótese de inércia do empregador.

O cronograma de implantação no ambiente de

produção atenderá o calendário a seguir:

|

Implantação no ambiente de produção

|

20/11/2023

|

|

Convivência v. S-1.1 com v. S-1.2

|

até 21/01/2024 (2 meses) (*)

|

Nota: os

eventos S-1210, S-2500 e S-2501 devem ser enviados

exclusivamente na versão S-1.2 a partir do período de apuração 01/2024, em virtude

da substituição da captação das informações da DIRF pelo eSocial e da

implantação do FGTS Digital. É importante ressaltar que os eventos

remuneratórios referenciados pelo S-1210 devem ter sido enviados na versão

S-1.1 ou posterior.

Fonte: Portal do

eSocial e Receita Federal, com edição do texto pela M&M

Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Principais Mudanças no Manual de Orientações do eSocial Versão S-1.2

Publicado em

04/08/2023

às

16:00

No dia 27/06/2023 o

Portal do eSocial publicou a nova versão do Manual de Orientação do eSocial -

MOS, que serve para orientar o empregador sobre o preenchimento das obrigações

no eSocial, sendo um guia que compila as regras, leiautes, tabelas e instruções

para o envio dos eventos.

A nova versão S-1.2

conta com algumas alterações importantes em relação a versão anterior aos quais

destacamos abaixo:

Vigência

As regras de validação, aplicadas no processamento da recepção do evento, são

aquelas da versão em que ele foi enviado. Então durante o período de

convivência entre as versões S-1.1 e a S-1.2, os eventos podem ser enviados

numa ou noutra versão.

A partir de

20/11/2023, as tabelas do eSocial vigentes - relacionadas no Anexo I do Leiaute

- são as da versão S-1.2, independentemente da versão do evento transmitido.

Contratação de aprendiz

Orientações para preenchimento do eSocial na contratação direta ou indireta de

aprendizes, ou seja, quando a contratação do aprendiz não é feita diretamente

pelo estabelecimento que tem de cumprir a cota e sim por entidade educativa sem

fins lucrativos.

Nome Social

Quando o trabalhador informa seu desejo de ser identificado pelo nome social, o

declarante deve preencher um campo específico, sendo que a aceitação do evento

é condicionada à validação dessa informação no cadastro do CPF na RFB.

Processos Trabalhistas

O manual incluiu instruções gerais sobre a o preenchimento do evento S-2500

(Processos Trabalhistas) e também sobre o preenchimento dos eventos S-5503

(Informações do FGTS por Trabalhador em Processo Trabalhista) e S-5002 (Imposto

de Renda Retido na Fonte em Processo Trabalhista).

Vale ressaltar que o prazo a partir do qual informações

relativas aos Processos Trabalhistas deverão ser inseridas no eSocial e

transmitidas através da DCTFweb foi prorrogado para 01/10/2023 conforme a Instrução Normativa RFB 2.147/2023.

Informações Complementares de Imposto de

Renda

O manual incluiu instruções sobre o preenchimento de informações

complementares, vinculadas aos códigos de receita relacionados a rendimentos

tributáveis e a deduções e/ou isenções de acordo com a legislação aplicada ao

imposto de renda.

Manual de Orientações do

eSocial Versão S-1.2 na íntegra

https://blogtrabalhista.files.wordpress.com/2023/08/mos-s-1-2-beta.pdf

Fonte: Portal Tributário

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

eSocial: confira quais informações dos processos trabalhistas devem ser informados no sistema a partir de outubro/2023

Publicado em

05/07/2023

às

12:00

Nova data foi definida pela Instrução Normativa RFB 2147/2023

A

classe empreendedora sempre deve estar atenta às mudanças e novas

inclusões das plataformas governamentais, como é o caso

do eSocial, que pretende digitalizar e unificar as informações

fiscais, trabalhistas e previdenciárias e que faz parte do Sistema Público de

Escrituração Digital (SPED) .

Nesta nova fase,

deverão ser enviados os processos trabalhistas cujas decisões transitaram em

julgado do dia 1º de janeiro de 2023 em diante; acordos judiciais homologados a

partir desta mesma data; processos cuja decisão homologatória dos cálculos de

liquidação foi proferida a partir dessa mesma data, mesmo que seu trânsito em

julgado tenha ocorrido em data anterior; e acordos no âmbito de Comissão de

Conciliação Prévia (CCP) ou Núcleos Intersindicais (Ninter) celebrados também

dessa data em diante.

Confira o que deverá

constar sobre os processos trabalhistas no eSocial a partir de outubro/2023 e

já corra atrás das informações que estiverem pendentes.

O que deverá constar

nos processos trabalhistas do eSocial

É esperado que as

empresas devam informar, referente ao processo, o número, os pedidos feitos e a

condenação final. Além disso, devem constar os dados do trabalhador, como

período do trabalho, remuneração, base de cálculo do Fundo de Garantia do Tempo

de Serviço (FGTS) e da contribuição previdenciária.

Vale lembrar que o

prazo para transmissão dos processos trabalhistas no eSocial é até o 15º dia do

mês subsequente ao acordo homologado ou da decisão.

De acordo com a

pasta responsável pelos processos, o Ministério do Trabalho, essa inclusão no

sistema deve reduzir o tempo gasto no preenchimento das declarações das

informações dos processos judiciais.

Também facilita o

trabalho do contador, pois evita que seja necessária a reabertura e

reprocessamento das folhas de pagamento de várias competências.

Com a novidade, a

pasta também consegue fazer uma auditoria mais assertiva dos dados informados,

além de acompanhar as obrigações trabalhistas com mais rigor.

Assim, a intenção da

inclusão dos processos trabalhistas no eSocial é melhorar as condições para os

trabalhadores, empregadores e classe contábil.

Eventos

a serem lançados no eSocial

Confira abaixo os

eventos que serão recebidos a partir de outubro de 2023:

· S-2500:

Por meio deste eventos devem ser enviadas as informações de processos

trabalhistas, bem como demandas e acordos junto ao CCP ou NINTER.

Prazo: Até o dia 15

do mês subsequente ao trânsito em julgado da decisão.

Chave: A

identificação do evento será feita pelo seguinte conjunto de dados: CNPJ/CPF do

declarante, CPF do trabalhador e número do processo.

Pré-requisitos:

envio do evento S-1000, além das retificações e inclusões de eventos

relacionados ao trabalhador, conforme orientações do Manual de Orientação do

eSocial (MOS).

· S-2501:

neste evento serão declarados os valores do imposto sobre a renda da pessoa

física e das contribuições sociais previdenciárias, inclusive as destinadas a

terceiros reconhecidas por determinação judicial.

Prazo: Até o dia 15 do mês subsequente ao pagamento.

Chave: CNPJ RAIZ/CPF

do declarante, número do processo e a competência do pagamento.

Atenção: deve ser

enviado um evento S-2501 para cada processo trabalhista, independentemente do

número de trabalhadores incluídos nesse processo como parte. Se houver

parcelamento, deverá ser gerado um evento para cada parcela quitada

.

· S-3500:

por meio deste evento é possível excluir/cancelar os registros S-2500 ou S-2501

Prazo: sem prazo

definido.

Chave: recibo de entrega,

CPF do trabalhador e dados do evento a ser excluído.

Atenção: O

formulário em questão não retifica as informações, trata-se da exclusão dos

eventos S-2500 ou S-2501 de maneira definitiva (torna sem efeito esses

eventos). Assim, quando utilizado, é preciso reenviar todas as informações no

e-Social.

· S-5501:

retorno após o processamento do S-2501.

Fonte: Instrução

Normativa RFB 2147/2023 / Portal Contábeis / Fenacon, com edição do texto

pela M&M Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

eSocial: confira quais informações dos processos trabalhistas devem ser informados no sistema a partir de julho/2023

Publicado em

05/06/2023

às

16:00

Fique por dentro das novidades do eSocial e

evite problemas

A classe empreendedora sempre deve estar atenta às mudanças e

novas inclusões das plataformas governamentais, como é o caso

do eSocial, que pretende digitalizar e unificar as informações

fiscais, trabalhistas e previdenciárias e que faz parte do Sistema Público de

Escrituração Digital (SPED) .

Até julho/203, os contadores e empresários devem se organizar para

aderir à nova obrigação do sistema, que obriga o cadastramento das condenações

trabalhistas da empresa no eSocial. Vale lembrar que a obrigação já foi adiada

uma vez, de 1º de abril para 1º de julho de 2023.

Nesta nova fase, deverão ser enviados os processos trabalhistas cujas

decisões transitaram em julgado do dia 1º de janeiro de 2023 em diante; acordos

judiciais homologados a partir desta mesma data; processos cuja decisão

homologatória dos cálculos de liquidação foi proferida a partir dessa mesma

data, mesmo que seu trânsito em julgado tenha ocorrido em data anterior; e

acordos no âmbito de Comissão de Conciliação Prévia (CCP) ou Núcleos

Intersindicais (Ninter) celebrados também dessa data em diante.

O manual oficial da nova versão do eSocial ainda será disponibilizado,

mas enquanto isso, confira o que deverá constar sobre os processos trabalhistas

no eSocial a partir de julho/2023 e já corra atrás das informações que

estiverem pendentes.

O que deverá constar nos

processos trabalhistas do eSocial

É esperado que as empresas devam informar, referente ao processo, o

número, os pedidos feitos e a condenação final. Além disso, devem constar os

dados do trabalhador, como período do trabalho, remuneração, base de cálculo do

Fundo de Garantia do Tempo de Serviço (FGTS) e da contribuição

previdenciária.

Vale lembrar que o prazo para transmissão dos processos trabalhistas no

eSocial é até o 15º dia do mês subsequente ao acordo homologado ou da decisão.

De acordo com a pasta responsável pelos processos, o Ministério do

Trabalho, essa inclusão no sistema deve reduzir o tempo gasto no preenchimento

das declarações das informações dos processos judiciais.

Também facilita o trabalho do contador, pois evita que seja necessária

a reabertura e reprocessamento das folhas de pagamento de várias competências.

Com a novidade, a pasta também consegue fazer uma auditoria mais

assertiva dos dados informados, além de acompanhar as obrigações trabalhistas

com mais rigor.

Assim, a intenção da inclusão dos processos trabalhistas no eSocial é

melhorar as condições para os trabalhadores, empregadores e classe contábil.

Eventos a serem lançados no

eSocial

Confira abaixo os eventos que serão recebidos a partir de julho de 2023:

· S-2500: Por meio deste eventos

devem ser enviadas as informações de processos trabalhistas, bem como demandas

e acordos junto ao CCP ou NINTER.

Prazo: Até o dia 15 do mês subsequente ao trânsito em julgado da

decisão.

Chave: A identificação do evento será feita pelo seguinte conjunto de

dados: CNPJ/CPF do declarante, CPF do trabalhador e número do processo.

Pré-requisitos: envio do evento S-1000, além das retificações e

inclusões de eventos relacionados ao trabalhador, conforme orientações do

Manual de Orientação do eSocial (MOS).

· S-2501: neste evento serão

declarados os valores do imposto sobre a renda da pessoa física e das

contribuições sociais previdenciárias, inclusive as destinadas a terceiros

reconhecidas por determinação judicial.

Prazo: Até o dia 15 do mês subsequente ao pagamento.

Chave: CNPJ RAIZ/CPF do declarante, número do processo e a

competência do pagamento.

Atenção: deve ser enviado um evento S-2501 para cada processo

trabalhista, independentemente do número de trabalhadores incluídos nesse

processo como parte. Se houver parcelamento, deverá ser gerado um evento

para cada parcela quitada .

· S-3500: por meio deste evento é

possível excluir/cancelar os registros S-2500 ou S-2501

Prazo: sem prazo definido.

Chave: recibo de entrega, CPF do trabalhador e dados do evento a ser

excluído.

Atenção: O formulário em questão não retifica as informações, trata-se

da exclusão dos eventos S-2500 ou S-2501 de maneira definitiva (torna sem

efeito esses eventos). Assim, quando utilizado, é preciso reenviar todas as

informações no e-Social.

· S-5501: retorno após o

processamento do S-2501.

Fonte: Portal Contábeis / Fenacon, com edição do texto pela M&M

Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Processos trabalhistas devem ser informados no e-Social a partir 01/07/2023

Publicado em

11/05/2023

às

16:00

Instrução Normativa da Receita Federal do

Brasil marca a substituição da GFIP-Reclamatória pela DCTFWeb

Instrução Normativa da RFB nº 2.139/2023, regulamentando a substituição

da GFIP-Reclamatória pela DCTFWeb, estabeleceu que a partir do período de

apuração julho/2023, as informações referentes a decisões condenatórias ou

homologatórias proferidas pela Justiça do Trabalho deverão ser declaradas na

DCTFWeb.

Portanto, o envio dos eventos relativos aos processos trabalhistas

ocorrerá a partir do dia 1º/07/2023.

Fonte: eSocial, com edição

do texto pela M&M Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Prorrogada a obrigatoriedade da informação dos eventos de processo trabalhista no e-Social

Publicado em

31/03/2023

às

14:00

Em breve será divulgada a nova data de entrada em

produção dos eventos de processo trabalhista

O início do envio

dos eventos relativos às informações referentes aos processos trabalhistas não

ocorrerá no dia 1º/04/2023.

Em breve será

divulgada a nova data de entrada em produção desses eventos, a partir da qual a

GFIP correspondente será substituída pela DCTFWeb.

Instrução Normativa

da Receita Federal do Brasil, regulamentando a substituição da GFIP-Reclamatória

pela DCTFWeb, estabelecerá o período de apuração a partir do qual as

informações referentes a decisões condenatórias ou homologatórias proferidas

pela Justiça do Trabalho deverão ser declaradas na DCTFWeb.

Fonte:

e-Social

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Declaração de Processos Trabalhistas pelo eSocial se Tornará Obrigatória

Publicado em

06/01/2023

às

18:00

A partir do dia 16 de janeiro de 2023, com a

entrada em produção da nova versão de layout do eSocial, deverão ser

informadas no eSocial as seguintes informações relativas aos processos

trabalhistas (evento S-2500):

a) processos trabalhistas

cujas decisões transitaram em julgado do dia 1º de janeiro de 2023 em diante;

b) acordos judiciais

homologados no dia 1º de janeiro de 2023 em diante;

c) processos cuja

decisão homologatória dos cálculos de liquidação foi proferida no dia 1º de

janeiro de 2023 em diante, mesmo que seu trânsito em julgado tenha ocorrido em

data anterior;

d) acordos no âmbito de CCP ou Ninter celebrados no dia

1º de janeiro de 2023 em diante.

Este evento deve ser

enviado pelo responsável pelo pagamento da condenação, ainda que não seja o

empregador, como no caso de responsabilidade indireta (subsidiária ou

solidária).

Nota: este evento

não deve ser utilizado para prestação de informação relativa a processos de

trabalhadores vinculados ao RGPS ou ao RPPS, que sejam da competência da

Justiça Comum ou Justiça Federal.

Fonte:

Guia Trabalhista

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Suspenso o Envio de Eventos de Remuneração ao eSocial (Compentência JAN/23)

Publicado em

02/01/2023

às

17:00

A recepção dos eventos

S-1200 (Remuneração de trabalhador vinculado ao Regime Geral de Previd. Social) da competência Janeiro/2023 está suspensa até que seja

publicada a portaria governamental que reajusta as faixas salariais que

definem as alíquotas de desconto previdenciário do segurado (alíquotas

progressivas de 7,5% a 14%) e o direito a percepção de salário família para

2023.

Tal medida se faz

necessária porque o eSocial precisa da tabela de alíquotas atualizada para

retornar os eventos de totalização S-5001 para os empregadores.

Eventos de Desligamento (S-2299) e Término de TSVE (S-2399)

A transmissão dos eventos de Desligamento (S-2299) e Término do

Trabalhador Sem Vínculo de Emprego (S-2399) não será bloqueada. No

entanto, caso a portaria com as novas alíquotas seja publicada com vigência

retroativa, caberá ao empregador realizar, antes do fechamento da folha

deste mês, a retificação dos eventos que já foram transmitidos, para

considerar os valores devidos pelos empregados.

Módulos Simplificados (Doméstico, Segurado Especial e

Microempreendedor Individual-MEI)

A folha de pagamento de janeiro/2023 dos Módulos

Simplificados será disponibilizada após a publicação da referida portaria.

Fonte: Portal do

eSocial.

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Multas do e-Social começam a ser aplicadas em janeiro de 2023

Publicado em

19/12/2022

às

16:00

A

partir de janeiro de 2023 quem não enviar os dados ao e-Social, relativos a

Saúde e Segurança no Trabalho (SST), estará exposto a multas e penalidades.

Os

programas (PCMSO, PGR...), laudos e exames médicos, que já eram obrigatórios,

contudo, agora há a obrigatoriedade de unificação das informações em arquivo

informatizado e envio ao governo federal por meio do portal e-Social. A

SST - Saúde e Segurança no Trabalho, diz respeito a uma série de normas e

procedimentos exigidos legalmente aos empregados e empresas para reduzir

acidentes ou doenças relacionadas ao trabalho.

As

empresas que não efetivarem os envios dos dados a partir de janeiro de 2023

estarão sujeitas a penalidades do governo federal.

Quem é o

responsável pelo envio?

A responsabilidade das

informações é da área especializada, ou seja, o SESMT (Serviço Especializado em

Engenharia e em Medicina do Trabalho). As informações podem ser enviadas via

portal web ou através de sistema apto para o envio.

Desta forma, é essencial

que a sua empresa contrate uma empresa de medicina ocupacional que esteja

atualizada e preparada para os envios do eSocial e possa cumprir com a

obrigatoriedade, garantindo assim que a empresa está em dia com suas obrigações

legais.

Multas SST eSocial

As multas são aplicadas de acordo com as exigências que precisam ser cumpridas.

No caso de não informar a admissão do trabalhador, o valor a ser pago vai de R$

402,53 a R$ 805,06, por empregado, e pode dobrar de valor em caso de

reincidência.

Já

para as empresas que não informarem alterações de contrato ou os dados

cadastrais de seus empregados, a multa pode ser de R$ 201,27 até R$ 402,54.

Caso

os exames médicos admissional, periódico, retorno ao trabalho, mudança de

função e demissional do empregado não forem realizados, as multas podem chegar

até R$ 4.025,33.

Se

a empresa não notificar imediatamente os acidentes de trabalho que resultem no

falecimento do trabalhador ou não informar os acidentes não fatais, ela recebe

uma multa que varia entre R$ 1.212,00 e R$ R$ 7.087,22 (valores para 2022) e em

caso de reincidência, o valor da multa é dobrado.

Em casos de afastamentos temporários

(licenças para tratar problemas de saúde, licença-maternidade, licença-paternidade,

etc.) que não sejam devidamente comunicados, podem ser aplicadas multas. O

valor, nesse caso, é estipulado pelos fiscais trabalhistas.

Se uma empresa descumprir as normas da

Medicina do Trabalho e não elaborar os Programas de Controle Médico de Saúde

Ocupacional (PCMSO) dos empregados, poderá ter que pagar uma multa que varia

entre R$ 1.436,53 e R$ 4.024,42.

A empresa também é multada quando o

empregado não faz os exames médicos necessários ou os realiza fora do prazo.

Nesse caso, a multa aplicada é entre R$ 1.201,36 e R$ 3.494.50.

Poderá ser aplicada

à empresa multa que varia de R$ 1.812,87 a R$ 181.284,63 de acordo com a

gravidade de cada situação, caso a empresa não ofereça informações ao empregado

sobre os riscos que ele corre durante o trabalho de exposição de agentes

nocivos químicos, físicos e biológicos ou associação de agentes prejudiciais à

saúde ou à integridade física.

Outras multas do

e-Social

As

admissões de novos empregados devem ser incluídas no sistema até um dia antes

do empregado começar a trabalhar na empresa. Caso isso não seja cumprido, o

valor das multas do eSocial aplicadas podem chegar a R$

3.000,00.

Sempre

que um empregado entra em férias na empresa é preciso que seja enviada uma

comunicação na plataforma, para evitar as multas do eSocial. A não

comunicação das férias dos empregados poderá resultar em uma multa de R$ 170,00

para a empresa.

As

empresas também têm a responsabilidade de informar ao eSocial todas as

alterações nos contratos de trabalho e dados de seus colaboradores.

Se um

empregado mudar de função na empresa, isso deve ser registrado. Afinal, no novo

cargo, os riscos aos quais o trabalhador está exposto podem ser

diferentes. Quando as alterações de contratos e cadastros não forem

efetuadas, as multas a serem pagas podem chegar a R$ 600,00 por empregado não

registrado de forma devida.

As

empresas não podem contratar empregados sem que eles tenham registro em suas

Carteiras de Trabalho (CTPS) e ter isso registrado no eSocial. Se isso

acontecer, a multa a ser aplicada pode ser de até R$ 800,00 por empregado. Em

caso de reincidência, o valor aumenta para até R$ 6.000,00.

eSocial

O

eSocial é um sistema informatizado que o Governo Federal adotou para receber as

informações que as empresas precisam remeter aos órgãos públicos, como Receita

Federal, Previdência Social, Ministério do Trabalho, Caixa Econômica Federal,

entre outros. Com o e-Social são centralizados os dados trabalhistas,

tributários e previdenciários dos empregadores e empregados.

Ao

padronizar tudo no e-Social, as autoridades pretendem facilitar a fiscalização,

o fluxo e o cruzamento de informações como folha de pagamento, registros, fundo

de garantia, gestão ocupacional, recursos humanos e outros dados referentes ao histórico

laboral dos trabalhadores.

Fontes:

Brasil Postos / Grupo Mast /Jornal Contábil / Portal ESO / SGG / Sesconci-RS /

G-1. Edição do texto: M&M Assessoria Contábil

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Como Consultar Arquivos Transmitidos ao eSocial

Publicado em

20/07/2022

às

15:00

Existem duas formas

de o declarante consultar as informações transmitidas ao Ambiente Nacional do eSocial.

A primeira delas é

acessar o Web Geral e fazer uma simples visualização individual de qualquer

evento transmitido, podendo consultar qualquer item de tabela, todos os eventos

periódicos e não periódicos.

A segunda opção é a

solicitação dos arquivos XML dos eventos do Ambiente Nacional através de um

"baixador" assíncrono, ou seja, uma ferramenta que viabiliza, sob demanda, a

transferência (download) dos arquivos de determinado período do Ambiente

Nacional para o usuário solicitante.

Nessa ferramenta,

disponível no Web Geral, o usuário registra a solicitação de arquivos de

determinado tipo/período e o eSocial disponibiliza o lote de arquivos que

atendem esses critérios para o download do solicitante.

Os parâmetros para solicitação destes

arquivos são:

· cada pedido pode solicitar eventos de período de até a 35

dias;

· podem ser registrados até 12 pedidos por dia; e

· podem ser solicitados todos os eventos de cada período ou a

solicitação pode ser filtrada por tipo de evento (tabela de rubricas, por

exemplo), por trabalhador, por número de recibo ou por eventos enviados via

aplicativo governamental (procEmi = 3, 4 ou 5).

Após registrado o

pedido, ele é exibido na tela do Web Geral com um dos seguintes estados:

"solicitado", "em processamento", "disponível para baixar" (quando o arquivo

está pronto), "baixado" e "expirado" (depois de alcançado o tempo de guarda).

Fonte: Guia Trabalhista Online

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e assim você acompanha as

nossas atualizações em primeira mão

-

Protocolo e Recibo de Entrega no eSocial - Procedimentos

Publicado em

19/07/2022

às

10:00

Ao transmitir qualquer informação ao

ambiente do eSocial, seja ela um evento periódico ou atualização de

tabela, são gerados protocolos e recibos. O protocolo de envio é uma informação

transitória, indicando que um lote de evento(s) foi transmitido ao Ambiente

Nacional do eSocial e que são aplicadas as correspondentes validações.

O recibo de entrega

só é emitido após o evento ser validado e recepcionado pelo Ambiente Nacional.

O efetivo cumprimento da obrigação de prestar informação se dá com a emissão do

recibo de entrega.

Para cada evento

recepcionado é gerado um número de recibo de entrega, enquanto que o protocolo de

envio é único para um lote de até 50 eventos.

Exemplo: foi enviado

um lote com 30 eventos de admissão. É gerado um número de protocolo de envio.

Se desses 30 eventos, apenas 28 foram validados e recepcionados, são gerados 28

recibos de entrega e duas mensagens de erro.

Quando se pretende

efetuar a retificação ou exclusão de determinado evento deve ser informado o

número do recibo de entrega do evento que se pretende retificar ou excluir.

Fonte: Manual de Orientação do eSocial.

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Que São Eventos do eSocial?

Publicado em

28/06/2022

às

16:00

As

informações são prestadas ao eSocial por meio de

eventos, cuja classificação é constituída de eventos periódicos e eventos não

periódicos.

- Eventos

Periódicos

São aqueles cuja ocorrência tem periodicidade previamente definida, compostos

por informações de folha de pagamento, de apuração de

outros fatos geradores de contribuições previdenciárias como, por exemplo, os

incidentes sobre comercialização de produção rural por pessoas física.

- Eventos Não Periódicos

São aqueles que não têm uma data pré-fixada para ocorrer,

pois dependem de acontecimentos na relação entre o declarante e o trabalhador

que influenciam no reconhecimento de direitos e no cumprimento de deveres

trabalhistas, previdenciários e fiscais como, por exemplo, a admissão/ingresso

de um empregado/servidor, a alteração de salário, a exposição do trabalhador a

agentes nocivos e o desligamento, dentre outros.

Fonte: Portal Tributário

Gostou da matéria e quer

continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a

nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx,

e assim você acompanha as nossas atualizações em primeira mão!

-

Suspenso o Envio de Eventos ao eSocial até a Publicação da Tabelas de Alíquotas do INSS e Salário-Família para 2022

Publicado em

03/01/2022

às

08:00

A recepção

dos eventos S-1200 (Remuneração de trabalhador vinculado ao Regime Geral de

Previd. Social) da competência JANEIRO/2022 está suspensa até que

seja publicada a portaria que reajusta as faixas salariais que definem as

alíquotas de desconto previdenciário do segurado (alíquotas progressivas de

7,5% a 14%) e o direito a percepção de salário família para 2022. Tal medida se

faz necessária porque o eSocial precisa da tabela de alíquotas atualizada para

retornar os eventos de totalização S-5001 para os empregadores.

Desligamento e Término do

Trabalhador Sem Vínculo de Emprego

A transmissão dos eventos de

Desligamento (S-2299) e Término do Trabalhador Sem Vínculo de

Emprego (S-2399) não será bloqueada. No entanto, caso a portaria com

as novas alíquotas seja publicada com vigência retroativa, caberá ao empregador

realizar, antes do fechamento da folha deste mês, a retificação dos

eventos que já foram transmitidos, para considerar os valores devidos pelos

empregados.

Fonte: Portal do eSocial

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Mês de Dezembro no e-Social Contempla Duas Folhas de Pagamento

Publicado em

17/12/2021

às

12:00

No mês de

dezembro são geradas duas folhas através do e-Social, sendo uma

delas a folha mensal e a outra a folha referente ao 13º salário,

ambas recepcionadas pela DCTFWeb, devendo o

contribuinte transmiti-las de forma independente.

Para isso o e-Social possui dois tipos de

eventos periódicos de folha de pagamento: mensal (AAAA-MM) e de 13º salário

(período de apuração anual - AAAA), sendo que ambas são informadas por meio do

evento S-1200 no respectivo no mês de dezembro.

Encargos sobre o 13º Salário

A apuração da contribuição patronal e do IRRF

sobre o 13º salário é feita apenas na folha de 13º (anual). Nesse caso, o

empregador deve gerar a folha do 13º levando em consideração o adiantamento

efetuado até o mês de novembro, e transmitir a DCTFWeb para geração da guia de

recolhimento da contribuição previdenciária.

Já o FGTS incide sobre a parcela do

adiantamento do 13º salário no mês em que for paga. Dessa forma um adiantamento

feito em novembro tem incidência de FGTS, mas não de contribuição patronal nem

de IRRF.

Fonte: Guia Trabalhista

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Novo Manual do e-Social: Alteração no prazo de envio do S-2206

Publicado em

26/11/2021

às

16:00

A

seguir, algumas alterações trazidas pelo novo manual do eSocial publicado

no dia 22/11/2021

E uma

das mudanças que chamou atenção foi com relação ao evento S-2206 onde são

informadas as alterações do contrato de trabalho, tais como: remuneração e

periodicidade de pagamento, duração do contrato, local, cargo ou função,

jornada, entre outros.

Mas o

que mudou?

No

item prazo de envio que no manual anterior estava como prazo que qualquer tipo

de alteração deveria ser enviada até o dia 15 (quinze) do mês subsequente ao da

competência informada no evento ou até o envio dos eventos mensais de folha de

pagamento da competência em que ocorreu a alteração contratual quando essa

alteração puder ter impacto nos totalizadores. Agora nesse novo manual foi

inserido uma letra B que diz o seguinte: "b) no dia seguinte ao da prorrogação

de contrato por prazo determinado".

Ou

seja, quando houver prorrogação de contrato por prazo determinado, e o mais

comum é o contrato de experiência, deve-se enviar esse evento no dia seguinte

em que ocorreu a prorrogação, exemplo:

-Contrato firmado por 30 dias com início

em 01/11/2021 e término em 30/11/2021.

-No termino desse primeiro período o

empregador resolveu prorrogar por mais 30 dias.

-Prazo para envio do S-2206 ref. a

prorrogação desse contrato é dia: 01/12/2021

Essa

mudança ocorreu devida a alteração trazida pela portaria 671/2021. " Art. 14. O

registro de empregados é composto por dados relativos à admissão no emprego,

duração e efetividade do trabalho, férias, acidentes e demais circunstâncias

que interessem à proteção do trabalhador e deverão ser informados nos seguintes

prazos: VI - até o primeiro dia útil seguinte ao da ocorrência: b) a

prorrogação do contrato por prazo determinado, com indicação da data de

término";

Fonte: Contábeis

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Pessoa Física está Dispensada de Enviar e-Social na Situação "Sem Movimento"

Publicado em

04/11/2021

às

10:00

Conforme

detalhado no Manual de Orientação do eSocial - MOS,

todo declarante pessoa física, inclusive o segurado especial sem empregados,

que não tenha comercializado produção rural, ainda que possua inscrição no

CAEPF, no início da obrigatoriedade da DCTFWeb, está dispensado de registrar no

eSocial a situação "Sem Movimento", tornando desnecessário o envio dos eventos

S-1000 (Informações do Empregador/Contribuinte/Órgão Público) e S-1299

(Fechamento de Eventos Periódicos).

Também está desobrigado ao envio do eSocial na situação

"sem movimento" o Microempreendedor Individual (MEI) sem empregado que não

possua obrigação trabalhista e previdenciária.

Fonte: Portal do eSocial, adaptado pela equipe do Guia Trabalhista.

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

eSocial: Novo layout mais acessível e simplificado

Publicado em

25/08/2021

às

16:00

A nova versão do eSocial já foi implementada e traz novidades,

dentre elas, atualizações nas soluções web e no aplicativo mobile.

Nesta nova versão, o sistema foi programado para

simplificar o envio de informações pelos empregadores, com drástica redução da

quantidade de informações que devem ser enviadas, flexibilização em regras de

validação e aproveitamento de informações constantes em outras bases de dados,

de forma a não mais exigir informações que já constam em outros sistemas

administrados pela Receita Federal.

O eSocial foi implantado junto aos empregadores de forma

escalonada em cinco grupos de contribuintes, iniciando pelos empregadores

domésticos em 2015, seguido pelas maiores empresas do país em 2018 até chegar

às pequenas empresas e demais pessoas físicas em 2019.

Por último, estão os órgãos da administração pública

direta que iniciou a transmissão de suas primeiras informações em julho/2021.

Para facilitar ainda mais a implementação, a adesão de

cada grupo de contribuintes se deu quatro fases, de acordo com a natureza das

informações a serem enviadas. A atualização no sistema traz novidades que

beneficiam e agilizam o envio de informações pelos usuários?primeira fase

consiste nos eventos de tabelas e os cadastros dos empregadores. Os eventos não

periódicos fazem parte da segunda fase, nela, as empresas são obrigadas a

enviar informações relativas aos trabalhadores e seus vínculos, e eventos como

admissão, afastamento e desligamento. Na terceira fase torna-se obrigatório o

envio de folhas de pagamento, que viabiliza a substituição da GFIP e, futuramente,

da DIRF. E, na última fase, as informações relativas a segurança e saúde no

trabalho.

Os usuários do eSocial têm a sua disposição, modernas

soluções para envio de suas informações relativas ao eSocial, com integração

direta entre seus computadores e o ambiente nacional do eSocial. Também têm

acesso aos portais web das empresas e do cidadão, uso de aplicativo mobile

e?chatbot, além de serviço de download para possibilitar que as empresas e

empregadores recuperem as informações enviadas.

Fonte: DELEGACIA DA RECEITA

FEDERAL DO BRASIL EM PORTO ALEGRE.

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Nota Orientativa do eSocial sobre atividades rurais é atualizada

Publicado em

11/08/2021

às

16:00

Foi

divulgada no Portal do eSocial a versão atualizada da Nota Orientativa nº

05/2021 que orienta sobre a prestação de informações no eSocial pelos contribuintes com atividades rurais. A

atualização foi disponibilizada no endereço (www.gov.br/esocial/) no

dia 06/08/2021.

A presente nota tem por objetivo orientar os

contribuintes que desenvolvem atividades rurais (Produtor Rural Pessoa Física

ou Jurídica, Agroindústria e o Segurado Especial) acerca da forma correta de

informar os registros de suas informações no eSocial.

Fonte: Blog

Trabalhista

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Novo Manual de Orientação do eSocial S-1.0

Publicado em

22/07/2021

às

12:00

O

novo Manual de Orientação do eSocial (MOS) para a versão S-1.0, consolidado até

a Nota Orientativa nº 7/2021 foi divulgado esta semana no Portal do eSocial (www.gov.br/esocial/).

Período

de convivência entre as versões do eSocial

A regra geral é que

durante o período de convivência entre as versões na 2.5 ou na S-1.0, inclusive

em um mesmo conjunto de eventos alguns podem estar em uma versão e outros na

outra.

As regras de

validação, aplicadas no processamento da recepção do evento, serão aquelas da

versão em que o evento foi enviado.

Serão permitidos

eventos extemporâneos e de retificação em ambas as versões durante o período de

convivência, e, após 09/03/2022, somente na versão S-1.0.

Os eventos S-3000

serão permitidos em ambas as versões durante o período de convivência e somente

na versão S-1.0 após o período de convivência.

A partir de

19/07/2021, as tabelas do eSocial vigentes - relacionadas no Anexo I do Leiaute

- serão as da versão S-1.0, independentemente da versão do evento transmitido.

Fonte:

Blog Trabalhista

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

eSocial simplificado: veja como será a implantação dos módulos WEB

Publicado em

14/07/2021

às

16:00

Além do Ambiente Nacional do eSocial, que recebe os

eventos dos empregadores, também os módulos WEB passarão por um período de

transição entre as versões do sistema. As diversas alterações e simplificações

do Novo eSocial Simplificado refletirão nos módulos web.

Como já divulgado, será necessária uma parada

programada (dividida em duas fases) para a implantação da nova versão no

Ambiente Nacional.

Confira agora como será a implantação nos ambientes

WEB:

eSocial

Doméstico

O WEB Doméstico será atualizado no dia 19 de julho,

juntamente com a entrada em produção da nova versão S-1.0. A partir daí, o

sistema passará a operar na nova versão, inclusive com a retirada de diversos

campos que foram descontinuados.

A folha de julho/21 (com vencimento até

07/08/21) ficará indisponível e será liberada junto com a nova versão, em

19/07/21. As folhas dos demais meses não serão afetadas e permanecerão

operacionais.

Módulo

Simplificado WEB Segurado Especial

A folha de pagamento e demais eventos periódicos,

via módulo simplificado WEB Segurado Especial, serão disponibilizados apenas em outubro/21.

A Instrução Normativa RFB nº 2.005, de 29 de

janeiro de 2021 foi alterada em 09/07/21 pela IN RFB 2.038/21. A nova IN

trouxe uma mudança na data de obrigatoriedade da entrega da DCTFWeb para os

empregadores Segurados Especiais, que passou para outubro/21. A alteração

impacta diretamente o eSocial, uma vez que, para esses obrigados, a prestação

de informações de folha importam em transmissão imediata da DCTFWeb e, por

consequência, a confissão do débito informado.

Assim, para os Segurados Especiais, a prestação de

informações da folha deve estar atrelada ao início da obrigação de entrega da

DCTFWeb, seja por envio via Web Service ou na versão WEB Simplificado, e

ocorrerão a partir da competência outubro/2021.

Dessa forma, diferentemente de outros empregadores pessoa física (que começam a

enviar eventos de folha a partir de julho/21), a transmissão de eventos

periódicos via Web Service para o Segurado Especial será

possível apenas a partir da competência outubro/2021.

Junto com a folha declarada via eSocial, o Segurado Especial também

passará a realizar os recolhimentos de Contribuição Previdenciária (INSS) e

FGTS de forma unificada e simplificada, utilizando o Documento de

Arrecadação do eSocial (DAE).

Módulo Simplificado WEB MEI (Microempreendedor Individual)

A folha de pagamento via módulo simplificado WEB

MEI também será disponibilizada apenas em outubro/21.

Esse tipo de empregador já é obrigado a enviar as

folhas de pagamento via Web Service desde maio/21, mas o recolhimento

de Contribuição Previdenciária (INSS) e FGTS ainda serão realizados via

sistema GFIP/Conectividade Social até a competência setembro/21, conforme

calendário de substituição da DCTFWeb.

A partir da competência outubro/21, esses

recolhimentos ocorrerão de forma unificada e simplificada, utilizando o

Documento de Arrecadação do eSocial (DAE). Dessa forma, a folha na versão WEB

Simplificado só será liberada no mesmo mês, para evitar confusões no momento de

realizar a emissão das guias durante esse período de transição.

Essa alteração na forma de recolhimento ainda

depende de Resolução a ser emitida pelo Conselho Gestor do Simples Nacional,

que deverá ocorrer em breve.

A emissão da guia DAS-MEI não sofrerá alterações e continuará sendo realizada pelo mesmo canal,

no Portal do Empreendedor.

Web

Geral

O módulo Web Geral, utilizado pelas empresas como

um ambiente de contingência, também será atualizado para a nova versão no dia

19 de julho. A partir daí, todos os eventos lançados pela web já estarão na

nova versão. Embora haja o período de convivência de versões, os módulos web,

uma vez atualizados, passam a operar exclusivamente na nova versão do eSocial.

Os eventos já constantes na base do eSocial que

foram transmitidos pelas versões anteriores seguirão sendo exibidos pelo

sistema, podendo ser consultados normalmente. O sistema exibirá o evento com

todos os dados informados pelo empregador, inclusive os campos que não mais

existem na nova versão.

Retificações ou exclusões serão feitas na web na nova versão S-1.0. Por

exemplo, uma retificação de uma admissão feita na versão 2.5 será feita na

S-1.0 e não utilizará a tabela de cargos ou de horários, já que na nova versão

essas tabelas foram descontinuadas.

Eventos

de Tabelas

Os eventos de tabela que foram descontinuados na

nova versão, informados em versões anteriores, seguirão disponíveis para

consulta. Porém, nesse caso, não será possível alterar ou excluir os eventos

por meio do módulo web.

Fonte: Portal do

eSocial.

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

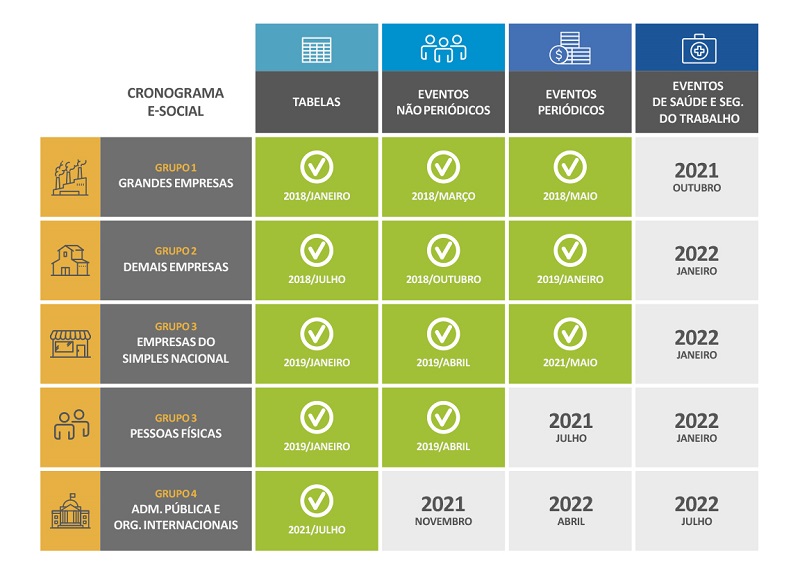

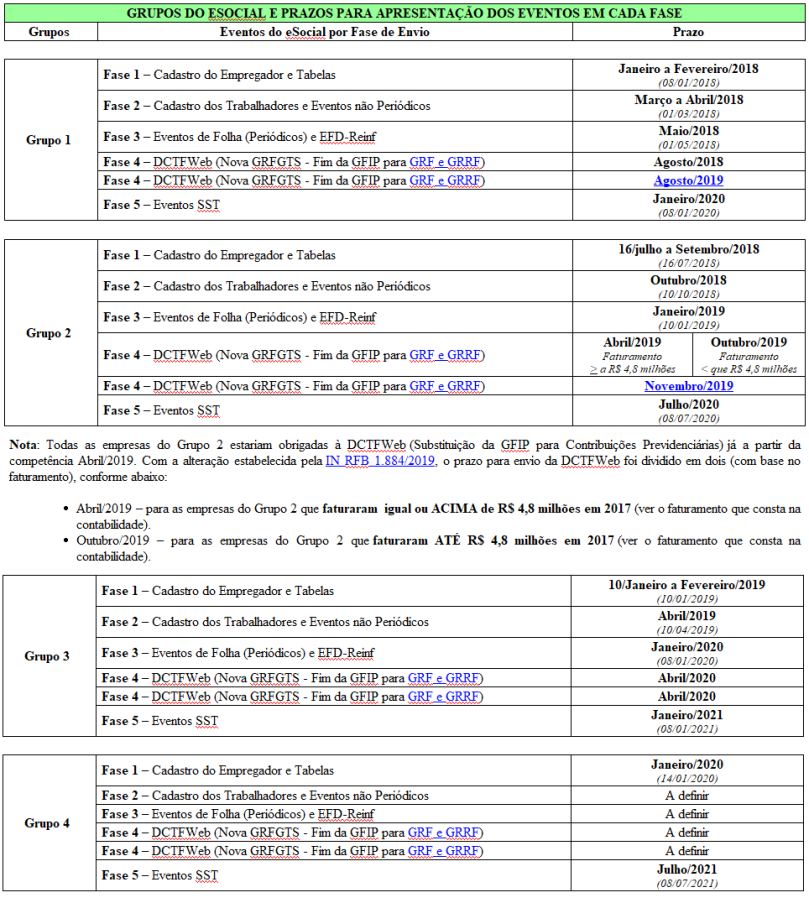

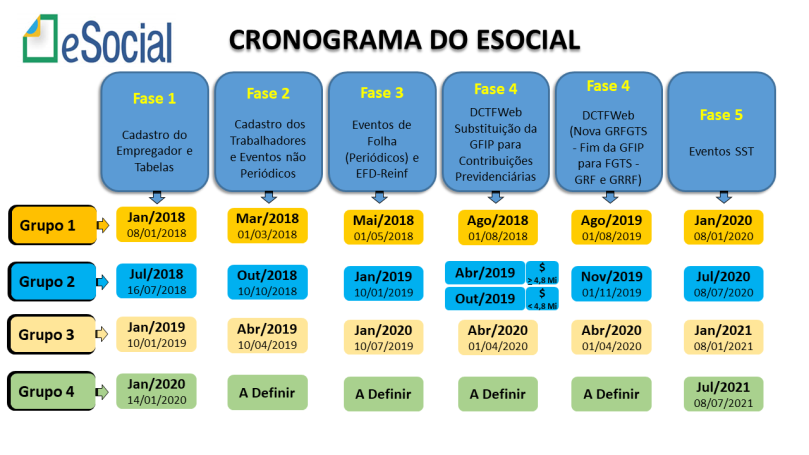

Cronograma de implantação do eSocial é atualizado

Publicado em

08/07/2021

às

16:00

Portaria

conjunta SEPRT/RFB n° 71, de 29 de junho de 2021, atualizou o

cronograma de implantação do eSocial. 3ª fase (eventos periódicos)

do grupo 3 - pessoas físicas inicia em 19 de julho de 2021

O

eSocial - Sistema Simplificado de Escrituração Digital de

Obrigações Previdenciárias, Trabalhistas e Fiscais - teve sua

tabela atualizada por portaria conjunta, que definiu as seguintes

datas:

Cronograma

eSocial

Portanto,

atenção.

Entre

as datas programadas ainda para este ano, temos: as informações

constantes dos eventos da 4ª fase do grupo 1, que devem ser enviadas

a partir de 13 de outubro de 2021. As informações constantes dos

eventos da 3ª fase do grupo 3: pessoa física, que devem ser

enviadas a partir de 19 de julho de 2021 E as informações

constantes dos eventos das 1ª e 2ª fases do grupo 4, que devem ser

enviadas a partir das oito horas de 21 de julho e oito horas de 22 de

novembro de 2021, respectivamente.

As

fases de implementação do eSocial, conforme regulamento, são:

1ª

fase: envio das informações constantes dos eventos das tabelas

S-1000 a S-1080 do leiaute do eSocial

2ª

fase: envio das informações constantes dos eventos não periódicos

S-2190 a S-2420 do leiaute do eSocial, exceto dos eventos relativos à

Saúde e Segurança do Trabalhador (SST)

3ª

fase: envio das informações constantes dos eventos periódicos

S-1200 a S-1299 do leiaute do eSocial

4ª

fase: envio das informações constantes dos eventos S-2210, S-2220 e

S-2240 do leiaute do eSocial, relativos à SST

As

descrições de cada grupo, além de mais informações sobre o

cronograma, estão disponíveis na Portaria, veja

aqui.

O

empregador doméstico passou a ser obrigado a declarar as informações

relativas ao eSocial a partir de 1º de outubro de 2015., conforme

Lei Complementar nº 150, de 1º de junho de 2015, regulamentado pela

Portaria Interministerial MF/MPS/MTE nº 822, de 30 de setembro de

2015.

Fonte:

Receita Federal do Brasil

Gostou da matéria e quer continuar aumentando os seus conhecimentos com os nossos conteúdos?

Assine, gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx

, e assim você acompanha as nossas atualizações em primeira mão!

-

Divulgado novo cronograma do eSocial

Publicado em

02/07/2021

às

16:00

Foi divulgado hoje,

o novo cronograma de implementação do eSocial, que ocorre de forma

progressiva. Sublinhamos as fases que ainda serão implementadas futuramente:

1ª fase: envio das

informações constantes dos eventos das tabelas S-1000 a S-1080 do leiaute do

eSocial;

2ª fase: envio das

informações constantes dos eventos não periódicos S-2190 a S-2420 do leiaute do

eSocial, exceto dos eventos relativos à Saúde e Segurança do Trabalhador (SST);

3ª fase: envio das

informações constantes dos eventos periódicos S-1200 a S-1299 do leiaute do

eSocial; e

4ª fase: envio das

informações constantes dos eventos S-2210, S-2220 e S-2240 do leiaute do

eSocial, relativos à SST.

Fica

estabelecido o seguinte cronograma de início da obrigatoriedade do eSocial:

1º grupo

a)

Eventos da 1ª fase devem ser enviadas a partir de 8 de janeiro de 2018.

b)

Eventos da 2ª fase devem ser enviadas a partir de 1º de março de 2018.

c) Eventos da 3ª

fase devem ser enviadas a partir de 1º de maio de 2018, referentes aos fatos

ocorridos a partir dessa data.

d) Eventos da 4ª fase devem ser

enviadas a partir de 13 de outubro de 2021, referentes aos fatos ocorridos a

partir dessa data.

2º grupo

a) Eventos da 1ª fase devem ser enviadas a partir de 16 de julho de 2018.

b)

Eventos da 2ª fase devem ser enviadas a partir de 10 de outubro de 2018.

c) Eventos da 3ª

fase devem ser enviadas a partir de 10 de janeiro de 2019, referentes aos fatos

ocorridos a partir de 1º de janeiro de 2019.

d) Eventos da 4ª fase devem ser

enviadas a partir de 10 de janeiro de 2022, referentes aos fatos ocorridos a

partir dessa data.

3º grupo - pessoas jurídicas

a)

Eventos da 1ª fase devem ser enviadas a partir de 10 de janeiro de 2019.

b)

Eventos da 2ª fase devem ser enviadas a partir das oito horas de 10 de abril de

2019.

c) Eventos da 3ª

fase devem ser enviadas a partir de 10 de maio de 2021, referentes aos fatos

ocorridos a partir de 1º de maio de 2021.

d) Eventos da 4ª fase devem ser

enviadas a partir de 10 de janeiro de 2022, referentes aos fatos ocorridos a

partir dessa data.

3º grupo - pessoas físicas

a)

Eventos da 1ª fase devem ser enviadas a partir de 10 de janeiro de 2019.

b)

Eventos da 2ª fase devem ser enviadas a partir de 10 de abril de 2019.

c) Eventos da 3ª fase devem ser

enviadas a partir de 19 de julho de 2021, referentes aos fatos ocorridos a

partir de 1º de julho de 2021.

d) Eventos da 4ª fase devem ser enviadas a partir de 10 de janeiro de

2022, referentes aos fatos ocorridos a partir dessa data.

4º grupo

a) Eventos da 1ª fase devem ser

enviadas a partir de 21 de julho de 2021.

b) Eventos da 2ª fase, devem ser

enviadas a partir de 22 de novembro de 2021.

c) Eventos da 3ª fase devem ser

enviadas a partir de 22 de abril de 2022, referentes aos fatos ocorridos a

partir de 1º de abril de 2022.

d) Eventos da 4ª fase devem ser

enviadas a partir de 11 de julho de 2022, referentes aos fatos ocorridos a

partir dessa data.

Fonte: Portaria Conjunta SEPRT/RFB nº

71/2021/Guia Trabalhista Online

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

E-Social: Publicada versão atualizada da Nota Orientativa nº 5

Publicado em

25/05/2021

às

14:00

Documento orienta produtor rural pessoa física ou jurídica, agroindústria

e o segurado especial a cumprirem as exigências do e-Social

A nota tem por

objetivo orientar os contribuintes que desenvolvem atividades rurais (produtor

rural pessoa física ou jurídica, agroindústria e o segurado especial) acerca da

forma correta de informar os registros de suas informações no eSocial.

No caso destes

contribuintes, para que as suas contribuições sociais sejam calculadas

corretamente pelo eSocial há necessidade de conjugar as informações prestadas

no evento inicial S-1000 - Informações do Empregador (Classificação Tributária

e Indicador de Opção da Forma de Tributação da Contribuição Previdenciária) com

a informação do evento S-1020 - Tabela de Lotação Tributária (Códigos de FPAS e

de Outras Entidades e Fundos - "Terceiros").

Confira abaixo o documento na íntegra

(formato PDF):

https://blogtrabalhista.files.wordpress.com/2021/05/nota-orientativa-s-1-0-05-2021-atualizada-em-24-05-2021.pdf

Fonte: Blog Trabalhista, com edição da M&M

Assessoria Contábil

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Contribuinte segurado especial deverá aderir ao eSocial em julho/2021

Publicado em

17/05/2021

às

12:00

De acordo com a Instrução Normativa RFB nº 2.005/2021, para os contribuintes

pessoas físicas a DCTFWeb substituirá a GFIP em julho/2021. Assim, os Segurados

Especiais prestarão informações de folha no eSocial, substituindo a GFIP,

somente a partir dessa competência (07/2021). Até lá, os eventos periódicos não

serão recebidos pelo eSocial (via web service), nem estará disponível o módulo

de folha de pagamento no Web Simplificado e o Segurado Especial deverá seguir

com os recolhimentos previdenciários e para o FGTS pelo modelo atual.

O Segurado Especial

irá dispor de um módulo web simplificado e deverá informar a folha de pagamento

de empregados, a comercialização da produção, além do pagamento a autônomos.

Hoje, esse segurado informa GFIP e recolhe em GPS os valores devidos à

previdência social, além de realizar os depósitos do FGTS por guia própria.

Definição

O Segurado Especial

é um produtor rural pessoa física que trabalha em regime de economia familiar.

Possui um regime previdenciário próprio, mas para isso deve comprovar sua

condição. O art. 32-C, da Lei nº 8.212/91, dispõe que o Segurado Especial deve

ter à sua disposição um módulo simplificado do eSocial, além de poder

transmitir as informações por meio de sistema próprio, via web service.

Em razão desta

condição especial prevista em lei, o envio de eventos periódicos por esse

empregador automaticamente substitui a GFIP - e os respectivos recolhimentos

atualmente feitos em GPS passam a ser feitos pelo DAE - Documento de

Arrecadação do eSocial.

Fonte: Portal do eSocial, adaptado pela equipe do Guia Trabalhista.

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx

, e

assim você acompanha as nossas atualizações em primeira mão!

-

Novo eSocial simplificado começa a partir de Maio/2021

Publicado em

11/05/2021

às

12:00

Maio de 2021 traz duas grandes novidades

do eSocial: a entrada em produção do Novo eSocial

Simplificado e a obrigatoriedade do envio dos eventos de folha de pagamento para o terceiro grupo, que abrange

empresas menores, inclusive as optantes pelo Simples Nacional, além

de empregadores pessoas físicas.

Por isso, de maneira

a promover uma transição mais tranquila, foi previsto um calendário de

implantação com o menor impacto possível, levando em consideração, inclusive,

solicitações feitas por empresas:

Implantação

do Novo eSocial v. S-1.0

A implantação da

nova versão, que estava prevista para o dia 10/5/2021 foi reprogramada

para o dia 17 de maio de 2021. Essa medida garante que as empresas não tenham

de lidar com implantação ou atualizações de sistema justamente durante o

período do fechamento da folha de abril/21, que ocorre até o dia 15 de maio de

2021.

Período de indisponibilidade do

eSocial para a implantação da nova versão S-1.0

A implantação da

versão demandará a parada temporária do sistema. Por se tratar de uma

mudança significativa, ela ocorrerá em dois momentos:

· Dia 08/05/2021 (sábado), das 08h às 18h

· Dia 16/05/2021 (domingo, a partir da 00h) até às 14h do

dia 17/05/2021 (segunda-feira)

As paradas impactarão todos os módulos do eSocial,

tanto web service quanto módulos web (inclusive Web Doméstico). Nenhum evento

será recebido nos períodos das paradas.

Período de convivência

Haverá um período de

convivência de versões, a partir da implantação da versão S-1.0, que estará

disponível a partir das 14h do dia 17/05/2021. Durante esse período, poderão

ser enviados ao eSocial eventos em quaisquer das versões: a nova S-1.0 ou a

atual 2.5.

Início da obrigatoriedade do

terceiro grupo

Fica mantido o cronograma de

obrigatoriedade de envio de eventos de folha para o terceiro grupo, ou seja, a

partir de 10 de maio de 2021, relativos a fatos ocorridos a partir do dia 1º.

Contudo, com a reprogramação do início da versão S-1.0 para o dia 17/05/2021,

entre os dias 10 e 15/05/2021, os eventos periódicos serão recebidos no eSocial

apenas na versão 2.5. A partir do dia 17/05/2021, serão aceitos eventos em

quaisquer das versões.

Tabelas do eSocial

A versão das tabelas acompanha a do sistema

e, portanto, também será atualizada no dia 17/05/2021.

Fonte: Portal do eSocial, adaptado pela equipe do Guia Trabalhista e pela M&M

Assessoria Contábil.

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

eSocial 2021: o que muda?

Publicado em

23/11/2020

às

14:00

O eSocial Simplificado traz as

seguintes novidades para os usuários, a partir de 2021:

· Redução do número de

eventos;

· Expressiva redução

do número de campos do leiaute, inclusive pela exclusão de informações

cadastrais ou constantes em outras bases de dados (ex.: FAP);

· Ampla flexibilização

das regras de impedimento para o recebimento de informações (ex.: alteração das

regras de fechamento da folha de pagamento - pendências geram alertas

e não erros);

· Facilitação na

prestação de informações destinadas ao cumprimento de obrigações fiscais,

previdenciárias e depósitos de FGTS;

· Utilização de CPF

como identificação única do trabalhador (exclusão dos campos onde era exigido o

NIS);

· Simplificação na

forma de declaração de remunerações e pagamentos.

O eSocial Simplificado

substituirá diversas obrigações acessórias hoje existentes, e sua

integração com outros sistemas permitirá ampliar o ritmo de substituições.

O desenvolvimento do eSocial Simplificado estava

previsto na Lei 13.874/2019 e entrará em operação a partir do ano que

vem, dando prazo para as empresas se adaptarem às mudanças.

Fonte:

Portal Tributário

Gostou

da matéria e quer continuar aumentando os seus conhecimentos com os nossos

conteúdos?

Assine,

gratuitamente, a nossa Newsletter Semanal M&M Flash, clicando no link a

seguir:

https://www.mmcontabilidade.com.br/FormBoletim.aspx, e

assim você acompanha as nossas atualizações em primeira mão!

-

Entenda o que é e para que serve o eSocial

Publicado em

17/11/2020

às

14:00

O Sistema de Escrituração Digital das

Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial), foi elaborado

pelo Governo Federal no intuito de integrar os dados gerados pelas empresas

referentes às obrigações acessórias a caráter trabalhista, fiscal e

previdenciário, como o pagamento do INSS, FGTS, auxílio-doença, entre outros.

O eSocial reúne em uma só plataforma a

atuação mediante uma diversidade de órgãos e entidades, como a Secretaria da

Receita Federal do Brasil (RFB), Caixa Econômica Federal (CEF), Instituto

Nacional do Seguro Social (INSS) e Ministério do Trabalho e Emprego (MTE).

Após efetivar a implantação do eSocial, ele

será transformado em um sistema unificado de folha de pagamento digital, por

onde a empresa conseguirá fornecer todas as informações referentes aos

trabalhadores para os órgãos mencionados.

A otimização desta tarefa promove melhorias

no sistema de segurança nos dados, além de facilitar o processamento e

direcionar informações precisas e consistentes para o Governo Federal.

O eSocial também atua evitando a sonegação

de impostos e assegurando que os trabalhadores recebam todos os direitos

previdenciários e trabalhistas.

Documentos agregados ao eSocial:

- Relação Anual de Informações Sociais

(RAIS);

- Declaração do Imposto de Renda Retido na

Fonte (DIRF);

- Sistema Empresa de Recolhimento do FGTS e

Informações à Previdência Social (SEFIP)

- Cadastro Geral de Empregados e

Desempregados (CAGED).

A transmissão dos documentos mencionados

através do respectivo sistema evita a prestação de contas duplicadas, bem como,

a inconsistência nos dados apresentados.

Quem pode aderir

ao eSocial?

Toda empresa ou pessoa física que conta com

a prestação e serviço de colaboradores precisa se cadastrar no eSocial, desde

que estas contratações possam resultar em obrigações trabalhistas,

previdenciárias ou tributárias.

Portanto, além de possibilitar o controle

de ponto do empregado doméstico, os empregadores pessoa física também precisam

enviar dados pelos eSocial, além de se atentar quanto aos prazos de envio para

permanecer na legalidade.

Já os empregadores pessoa jurídica precisam

aderir ao eSocial para empresas de diferentes portes, setores de atuação e

valores de faturamento, portanto, as Microempresas (ME), Empresas de Pequeno

Porte (EPP) e Microempreendedores Individuais (MEI) que contam com o auxílio de

funcionários precisam realizar o envio das informações acessórias através do

sistema.

O cadastro das empresas e prestadores de

serviços requer a apresentação dos dados de identificação dos mesmos, CPF,

CNPJ, NIS, PIS/Pasep, atividade desenvolvida, declaração do Imposto de Renda,

contrato social, entre outras informações.

Obrigações